‘생경하다’라는 단어를 아시나요? ‘익숙하지 않아 어색하다’는 의미인데요. 여러분의 생활 속 경제는 어떤가요. 낯설게 느껴지나요? 누군가에게 막연함 혹은 어려움으로 채워져 있을 생활 속 경제 현상, 경제부가 한 발짝 가까이 다가가 생생한 경제 체험기를 대신 전해드립니다. 채권은 주식보다 거대한 규모의 시장 크기를 자랑하지만, 주식과는 달리 많이 알려지지는 않았습니다. 이에 저희 가 ‘개척자’가 되어 직접적인 채권투자에 도전해봤습니다. 그 생생한 체험기 지금부터 들려드릴게요!

‘진짜 부자는 채권에 투자한다’라는 말이 있다. 계속되는 불경기에도 위기를 기회로 만드는 부자들. 이들의 투자 포트폴리오에 늘 자리 잡고 있는 게 채권이다. 채권투자는 이자를 보장하면서도 안정성이 높아 손실위험이 적다. 고액 자산가들은 안정적인 자산관리를 위해 채권투자로 위험을 분산한다.

그럼 채권은 부자들만 하는 걸까? 그렇지 않다. 일반 개인도 소액으로 채권투자를 시작할 수 있다. 이를 증명해보고자 학교 식당에서 한 끼 사 먹을 돈으로 채권투자에 나섰다.

채권 사기 딱 좋은 날

채권은 기업이나 기관이 투자자로부터 거액의 자금을 빌렸을 때 이를 증명하는 문서다. 채무증서를 증권화한 것으로, 만기 이전에도 쉽게 사고팔 수 있다. 채권은 발행 주체에 따라 국공채, 지방채, 회사채, 은행채 등으로 나뉜다. 짧게는 90일부터 길게는 50년, 100년이 넘는 채권까지 만기도 다양하다. 투자자들의 관심이 주로 주식에 쏠려있지만, 채권의 전체 투자 규모는 주식을 넘어선다. 올해 8월 말 기준 채권 발행잔액은 약 2222조원, 주식 시가총액은 약 1965조원이다.

채권가격은 어떻게 결정될까. 금리와 반대로 움직인다. 금리가 하락하면 채권 이자율과 기대수익률이 낮아지는데, 이는 앞으로 발행될 채권보다 기존에 발행된 채권 수요를 늘려 채권가격의 상승요인이 된다. 즉 금리가 하락하면 채권가격은 상승한다. 금리가 더 하락할 것을 예상해 미리 채권을 사두면 이후 비싼 가격에 되팔 수 있다.

주식투자는 주가가 하락하면 원금마저 잃을 수 있다. 반면 일반적으로 채권투자는 만기 보유 시 약속한 이자와 원금을 돌려받기에 안정적인 투자가 가능하다. 쉽게 말해, 주식투자처럼 온종일 차트만 보며 마음 졸이지 않아도 된다. 게다가 금리를 예상해 채권을 사고팔면 시세차익을 얻을 수 있어 높은 수익도 가능하다.

종목선정도 솔로몬처럼

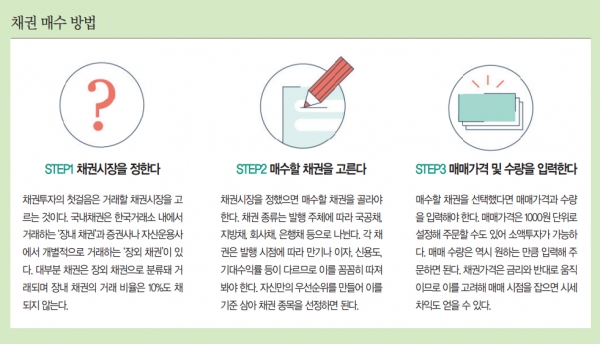

본래 채권투자는 부자들의 프라이빗뱅킹(PB)을 통해 이뤄지는 경우가 대다수였다. 최근에는 증권사들이 문턱을 낮춰서 증권용 계좌만 준비한다면 소액으로도 쉽게 채권을 살 수 있다. 기자는 기존에 사용했던 한국투자증권을 이용했다. 채권거래는 주식과 같이 오전 9시에서 오후 3시 30분 사이에 이루어진다.

모든 투자가 그렇듯 채권 역시 종목선정이 관건이다. 국내채권시장은 장내 채권, 장외 채권으로 나뉜다. 장내 채권은 한국거래소에 상장된 채권으로, 이용하는 증권사와 상관없이 누구나 자유롭게 사고팔 수 있다. 반면 장외 채권은 증권사별로 취급하는 종목이 다르다. 따라서 한국투자증권에서 다루는 장외채권을 미래에셋대우에서는 판매하지 않을 수도 있다.

수익에 대한 기대감이 컸던 탓일까. 채권매매를 하기도 전에 기자는 실망했다. 장내 채권 목록을 살피는데 주식만큼 기대수익률이 높지 않았기 때문이다. 대부분의 수익률이 약 0.5%를 웃돌고 있었다. 간간이 5%대 종목도 보였으나 투자 기간이 무려 30년 이상이었다. 하지만 적은 금액으로 투자할 수 있는 점은 마음에 들었다. 단돈 1000원으로도 투자가 가능했다.

기자는 우선순위를 정하고 종목을 고르기로 했다. ‘만기’와 ‘신용도’, ‘수익률’ 이 3가지를 고려했다. 채권은 예·적금 상품의 성격을 띠어 만기가 존재하는데, 만기가 길수록 수익률이 높다. 기자는 짧은 기간 동안 투자하길 원했다. 채권 만기가 길면 금리변동에 따라 채권가격이 더 크게 변해 금리가 올랐을 때 손실을 볼 위험이 있기 때문이다. 특히 회사채의 경우 이를 발행한 회사가 언제 부도날지 모른다는 생각이 들었다. 그래서 만기가 2년 이하인 비교적 짧은 상품들을 살펴봤다.

그중에서도 신용도가 높은 종목을 추렸다. 신용도가 낮으면 이자율과 기대수익률이 높아지지만, 회사가 부도 위기에 놓이면 원금을 회수하지 못할 위험이 있다. 신용도는 신용등급으로 표시한다. 이는 채권을 발행한 기업이나 기관이 만기까지 원리금을 상환할 수 있는 능력을 등급으로 나타낸 것이다. 일반적으로 AAA부터 D까지 10개 등급으로 분류하는데, 부도 위험이 매우 낮은 A등급 이상 ‘저위험’ 종목들로 범위를 좁혔다. 그래도 투자인 만큼 수익률이 높은 종목에 눈길이 갔다. 대체로 회사채가 국고채, 지방채보다 신용도가 떨어지는 대신 수익률이 높은 편이었다.

쌈짓돈이 더 가치 있는 순간

기자는 투자 기간이 짧으면서도 신용도와 수익률이 높은 종목을 선정하고 싶었다. 이는 ‘국민주택1종17-07(국민주택)’ 매수로 이어졌다. 국민주택은 국채로, 정부에서 보증하기에 높은 신용도를 가진다. 대부분의 국고채와 지방채는 투자 기간이 길고 수익률도 낮다. 하지만 국민주택 채권은 만기까지 1년, 이자율은 1.75%로 현행금리 0.5%의 3배 넘는 수준이다. 마치 비싼 금리의 적금을 든 느낌이었다.

곧바로 수익률이 높은 회사채로 시선을 돌렸다. 호기심에 ‘두산299’ 채권을 알아봤다. 이자율이 4.527%로 높은 축에 속했다. 하지만 한국신용평가의 해당 채권 분석 자료에 따르면 신용등급은 BBB+로 부정적이었다. 주력 자회사인 두산중공업의 낮아진 신용도와 해당 계열의 재무 부담이 지속했다는 이유였다. 기자는 안전한 투자를 위해 조금 더 신용등급이 높은 채권을 알아보기로 했다.

다른 회사채를 찾던 중 신용등급이 A-등급인 ‘대우건설46-1(대우건설)’이 눈에 들어왔다. 만기까지 1년 309일, 이자율은 3.6%로 국민주택 이자율의 약 2배, 현행금리의 약 7배였다. 만기가 길지만, 신용도와 이자율이 높다는 점이 매력적이었다. 게다가 한국기업평가의 채권 분석 자료에 따르면 대우건설은 현재 재무 안정성이 양호하며 재무구조도 개선될 전망이었다. 이에 해당 채권을 매수했다.

국민주택의 매수단가는 1만757원, 대우건설은 1만114원이었다. 1000원 단위로 매매가격을 설정할 수 있어 국민주택은 1075원, 대우건설은 4045원만큼 매수했다. 총 5120원이 들었다. 학생 식당의 밥값과 맞먹는 돈이었다.

채권투자는 주식투자만큼의 쫄깃한 긴장감은 덜했다. 당장 눈에 보이는 결과가 없기 때문이다. 하지만 만기 보유 시에는 투자의 기쁨이 2배로 다가온다. 주식투자가 도박같이 느껴진다면 안정적인 채권에 투자해보길 권한다.