보건복지부는 지난 20일 국민연금과 기초노령연금을 통합한 ‘국민행복연금’을 추진하는 국민행복연금위원회 첫 회의를 열었다. 회의 첫날부터 내부에서 의견이 충돌하는 등 위원회 자체에서도 합의를 도출하는 것이 결코 쉽지 않으리라는 전망이다. 정부 내에서도 의견이 엇갈리는 국민행복연금, 무엇이 문제이고 무엇이 진실인가? 중대신문은 이번 주에 박근혜 정부가 추진하고 있는 국민행복연금에 대해 알아보고자 한다. 현재 오마이뉴스에 연재되고 있는 「김연명의 연금이야기」를 김연명 교수와의 협의 하에 일부 재구성했음을 밝힌다.

글 싣는 순서

① 국민연금 고갈된다 … 걱정은 시기상조, 세대간 연대로 해결

② 국민행복연금 도입, 국민연금 가입자만 손해다

③ 대한민국, 노인을 위한 나라는 될 수 없나

Q. ‘국민행복연금’은 구체적으로 어떤 내용을 담고 있나.

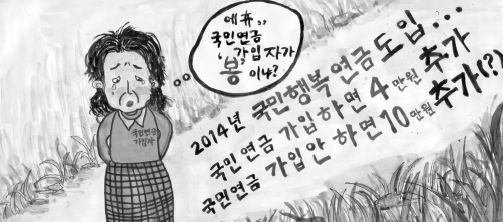

A. 국민연금과 기초연금을 통합한 것이다. 현재 65세 이상 노인 가운데 소득 하위 70%인 이들이 받는 기초노령연금이 ‘기초연금’으로 이름이 바뀌며 지급대상자도 전체 노인으로 확대된다. 기초노령연금은 현재 10만 원이지만 국민행복연금의 내용에 따르면 10만 원이 추가적으로 지급된다. 현재 10만 원정도의 기초노령연금만 받고 있는 65세 이상 소득 하위 70%의 노인들은 향후 20만 원을 받게 되는 것이다. 부부가 같이 사는 경우에는 약 16만 원이 추가된다.

Q. 부부가 같이 사는 경우에는 2인 이므로 20만 원이 추가되어야 하는 것 아닌가.

A. 물론 부부의 경우 1인당 10만 원씩 총 20만 원이 추가되어야 한다. 그렇지만 부부가 함께 사는 경우엔 생활비가 절약된다는 명목으로 각각 20만 원의 20%인 4만 원을 감액한다. 즉 부부일 경우 16만 원씩 받게 돼 총 32만 원의 기초연금을 받는다. 문제는 모든 노인에게 20만 원이 지급되지 않고 국민연금 가입 기간에 따라 차등 지급된다는 것이다. 이것이 국민행복연금이 논란이 되는 이유다.

Q. 국민연금 가입 기간에 따라 차등 지급된다는 것이 무슨 의미인가.

A. 국민연금을 받고 있는 65세 이상 노인은 현재 180만 명이다. 이 중에서 소득 하위 70%에 속하는 노인 모두에게 10만 원을 추가적으로 지급하는 것이 아니라 국민연금 가입기간에 따라 차등을 두는 것이다. 예를 들어 가입기간이 10년 미만이라면 4만 원이 추가된 14만 원을, 30년 이상이어야 10만 원이 추가된 20만 원을 받는다. 가입기간이 10년을 넘기면 1년당 2천 원이 추가되는데 국민연금을 20년 납부한 사람이라면 14만 원에 2만 원(10년×2천 원)을 더 받게 돼 16만 원을 받게 된다. 소득 상위 30%의 노인들에겐 기존의 기초노령연금 10만 원은 지급되지 않지만 추가되는 연금액은 국민연금 가입기간에 따라 역시 차등지급 된다.

Q. 국민연금 가입자에게는 10만 원이 추가적으로 지급되는 것이 아니란 말인가.

A. 그렇다. 여기에서 역차별 논란이 발생하는 것이다. 예를 들어 국민연금 가입기간이 10년이 안 되는 노인들은 현재 135만 명이며 월평균 20만 원을 특례노령연금으로 받고 있다. 특례노령연금이란 애초 국민연금을 설계할 당시 연령이 높아 최소 가입기간인 10년을 충족할 수 없는 고령자에 한해 실시하는 연금제도다. 20만 원의 특례노령연금과 10만 원의 기초노령연금을 받고 있던 노인은 내년 7월부터 4만 원만 추가 된 34만 원을 받게 된다.

Q. 납득하기 어려운 계산법이다.

A. 그렇기 때문에 국민들이 항의하는 것을 정당하다고 보는 거다. 물론 국민연금에 가입하지 않고 기초노령연금만 받았던 노인이 받게 되는 연금 총액은 20만 원이고 국민연금에 가입한 노인이 받게 될 연금액은 최소 34만 원이다. 국민연금 가입자의 연금액이 상대적으로 많아보일지도 모르지만 연금의 절대 액수는 결코 많지 않다. 월 34만 원으로 생활하기 어려운 것은 마찬가지 아닌가. 더 문제가 되는 것은 국민행복연금이 도입되면 젊은 세대들도 상당히 불이익을 받을 거라는 거다.

Q. 젊은 세대들이 불이익을 받는다니.

A. 현행 기초노령연금법은 2008년부터 기초노령연금 액수로 국민연금 평균소득의 5%를 지급하도록 돼있다. 국민연금 평균소득의 5%는 현재 가치로 10만 원 정도다. 2028년에는 평균소득의 10%를 지급하게 된다. 현재 가치로 환산하면 대략 20만 원 정도다. 국민행복연금이 도입되지 않는다면 오히려 2028년부터 현재 가치로 20만 원이 되는 돈을 받게 되는 것이다. 국민행복연금을 도입하면 가입기간에 따라 4만 원, 6만 원을 덜 받게 되는 셈인데 매달 4만 원 만 덜 받는다고 쳐도 상당히 큰 액수다. 1년이면 48만 원, 10년이면 480만 원을 손해 보는 셈이다.

Q. 국민연금을 오랫동안 가입한 사람들이 그나마 덜 차별받는 건가.

A. 그렇다. 문제는 여기에도 있다. 국민연금을 오랫동안 가입한 사람들은 ‘그나마’10만 원에 가까운 금액을 지원받을 수 있다. 그런데 잘 생각해보면 국민연금에 오랫동안 가입한 사람들은 고소득자일 확률이 높다. 비정규직이나 저소득층의 사람들이 더 적은 액수의 기초연금액을 받게 되는 거다. 2007년 국민연금법 개정당시 2028년이 되면 현재가치로 20만 원 액수를 기초노령연금으로 받을 수 있었는데 말이다.

Q. 고소득자가 더 많은 기초연금을 받게 된다면 애당초 기초노령연금의 취지가 사라지는 거 아닌가.

A. 그렇다. 기초노령연금은 국민연금의 액수로는 노후생활을 보장하기 힘들기 때문에 도입됐는데 더 이상 의미를 찾기 어렵다. 현세대의 노인들에게는 당장 연금액이 올라가기 때문에 환영받을지 몰라도, 후세대에겐 치명적이다. 바꿔야 한다. 불공평한 연금개혁안에 국민들의 관심이 절대적으로 필요한 이유다.